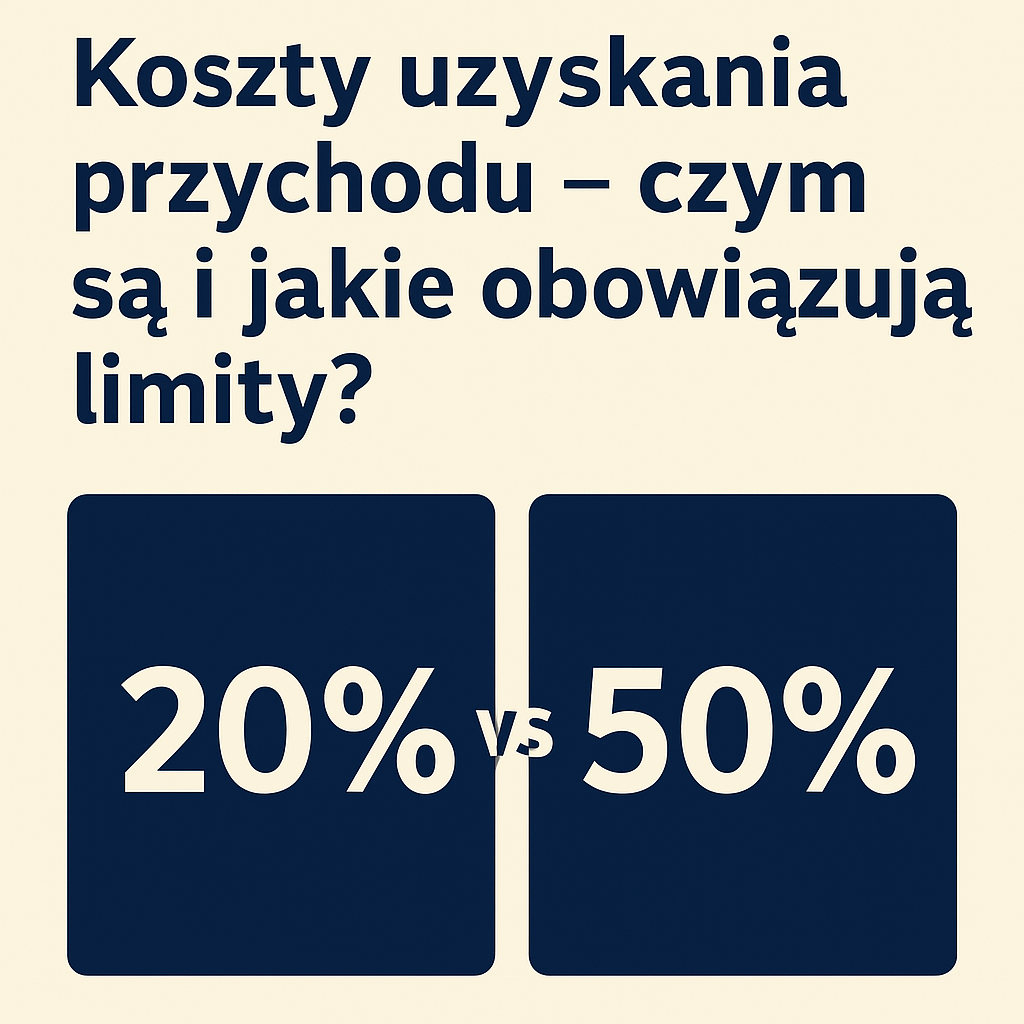

Koszty uzyskania przychodu – czym są i jakie obowiązują limity? (20% vs 50%)

Koszty uzyskania przychodu to jeden z kluczowych elementów, który wpływa na wysokość Twojego podatku dochodowego. Chociaż nazwa brzmi technicznie, koncepcja jest prosta: to określona przez prawo kwota, o którą możesz pomniejszyć swój przychód przed obliczeniem podatku. W efekcie – płacisz niższy podatek. W przypadku umów cywilnoprawnych i pracy twórczej najczęściej spotykamy się z dwiema stawkami: 20% i 50%. Czym się różnią i kiedy można zastosować tę korzystniejszą?

Standardowe koszty uzyskania przychodu (20%)

Stawka 20% to domyślna, zryczałtowana wartość kosztów dla większości umów cywilnoprawnych, gdzie nie dochodzi do przekazania praw autorskich. Oblicza się ją od przychodu pomniejszonego o potrącone składki na ubezpieczenia społeczne (emerytalne, rentowe i chorobowe), o ile występują.

Kiedy stosujemy 20% KUP?

- Przy standardowych umowach zlecenia.

- Przy umowach o dzieło, które nie wiążą się z powstaniem utworu i przekazaniem do niego praw autorskich.

- Przy kontraktach menedżerskich i dochodach z działalności wykonywanej osobiście.

Podwyższone koszty uzyskania przychodu (50%) – przywilej twórców

Znacznie korzystniejsza stawka 50% jest zarezerwowana dla twórców i artystów. Można ją zastosować, gdy wynagrodzenie jest otrzymywane z tytułu rozporządzania prawami autorskimi. Mówiąc prościej: tworzysz unikalne dzieło (utwór) i przekazujesz do niego prawa majątkowe swojemu klientowi.

Kto najczęściej korzysta z 50% KUP?

- Programiści i specjaliści IT: za stworzony kod, programy, aplikacje.

- Graficy, projektanci, fotografowie: za projekty graficzne, logotypy, zdjęcia.

- Pisarze, copywriterzy, tłumacze: za artykuły, książki, teksty reklamowe, tłumaczenia.

- Architekci, naukowcy, kompozytorzy i inni twórcy.

Roczny limit dla 50% kosztów

Uwaga! Istnieje roczny limit wysokości kosztów 50%. W 2025 roku nie mogą one przekroczyć kwoty 120 000 zł. Oznacza to, że 50% KUP można zastosować do przychodów nieprzekraczających 240 000 zł rocznie. Od nadwyżki ponad tę kwotę podatek płaci się na zasadach ogólnych.

Porównanie w praktyce: 20% vs 50%

Zobaczmy, jak duża jest różnica na przykładzie umowy o dzieło na kwotę 10 000 zł.

| Element | Koszty 20% | Koszty 50% |

|---|---|---|

| Przychód | 10 000 zł | 10 000 zł |

| Koszty uzyskania przychodu | 2 000 zł | 5 000 zł |

| Dochód do opodatkowania | 8 000 zł | 5 000 zł |

| Zaliczka na podatek (12%) | 960 zł | 600 zł |

| Kwota „na rękę” (Netto) | 9 040 zł | 9 400 zł |

Różnica „na rękę” w tym jednym przypadku to 360 zł na korzyść 50% kosztów.

O czym warto pamiętać?

- Zapis w umowie: Aby bezpiecznie stosować 50% KUP, w umowie powinien znaleźć się wyraźny zapis o stworzeniu utworu i przeniesieniu praw autorskich wraz z określeniem wynagrodzenia za to.

- Ewidencja pracy: Warto prowadzić ewidencję prac twórczych, aby w razie kontroli móc udowodnić, co było przedmiotem umowy.

Chcesz sprawdzić, jak 50% koszty wpłyną na Twoje wynagrodzenie z umowy zlecenia?

👉 **Przetestuj tę opcję w naszym Kalkulatorze Umowy Zlecenie!**